前沿科金社2025年11月28日 11:59消息,港股科技股回调,AI应用端行情升温,超千亿资金抢筹。

在经历一段时间的震荡回调后,市场对港股科技股的看法正逐步转向积极,资金也从之前的避险情绪中逐渐撤出,开始集中布局和加码这一领域。 我认为,这种转变反映出投资者对港股科技板块长期价值的认可正在增强。尽管短期内市场仍存在波动,但随着宏观环境的逐步改善以及政策支持的持续释放,科技股的吸引力有望进一步提升。当前的资金流向变化,或许预示着新一轮投资机会的到来。

Wind数据显示,截至11月25日,南向资金在过去一个月内净买入额排名前十的个股中,港股头部科技企业累计获得净买入超过300亿元。同时,截至上周五,港股科技类ETF在过去一个月内累计吸引资金净流入达983.14亿元,其中跟踪恒生科技指数的ETF已吸纳241.73亿元。

中国银河证券指出,港股在经历近期的波动调整后,市场对人工智能泡沫的担忧可能逐步缓解,科技板块或将重新成为配置的热点。招商证券则表示,港股的边际利好正在逐步实现,但尚未被充分反映,这将成为港股“由弱转强”的关键动力,建议投资者关注人工智能及相关科技类股票。

数据显示,得益于超出预期的业绩表现,尽管市场担忧尚未完全消除,但近期国内外机构对联想集团、腾讯、百度等港股科技龙头的目标价预测,依然显著高于当前股价水平,相关企业的股价走势也逐渐趋于稳定。市场认为,应用端的持续落地及其对业绩的积极支撑,正成为这些科技股中长期走势的关键驱动因素。

泡沫叙事减弱,估值性价比增强

市场普遍认为,港股的这轮调整,与美股科技股的泡沫争议密切相关,其主要逻辑在于对AI基础设施过度投资,以及OpenAI、英伟达、AMD等企业的供应链金融模式风险的担忧。

近期关于泡沫的讨论有所减少,主要因为相关方面持续发布积极信息,同时机构基于历史实际情况的理性分析也逐渐增多。

一方面,身为AI“泡沫论”焦点的英伟达,以其超预期的业绩增长、业绩指引及在手订单,对市场疑虑予以强有力回应。谷歌、微软、亚马逊等AI科技巨头,亦接连透露其AI算力投入规模不足以满足既有市场需求的信息。其中,谷歌云AI基础设施负责人更表示,谷歌必须“每6个月将算力容量翻倍”,未来4到5年的总体目标是实现“1000倍能力提升”。这些信息有效增强了全球科技产业投资信心。

在港股市场,联想集团、腾讯、百度等AI科技相关企业,最新季度财报亦均超出市场预期。其中,联想集团在已凭借AI应用等优势支撑的三季度PC市场优异表现,获得里昂、高盛等机构上调其业绩预期的情况下,仍实现高于预期的增长和利润率水平,且三大业务集团增速均超出里昂预测值,显示出港股科技赛道在AI叙事下的强劲增长动能。

另一方面,根据招商证券、中金公司、国金证券等多家机构的分析,从投资强度、商业闭环构建以及股价增长逻辑等多个角度来看,当前AI科技股的泡沫风险并没有市场普遍认为的那么高。尽管市场对AI行业的热度持续上升,但多数机构认为,相关企业的基本面和长期发展潜力仍具备支撑力,短期内出现系统性风险的可能性较低。这表明,投资者在关注AI领域时,应更加理性地看待其成长空间与实际应用价值,而非仅基于短期情绪做出判断。

在投资强度方面,国金证券指出,目前科技巨头的高资本支出,主要依靠模型厂商收入的快速上涨以及外部融资,整体处于较为健康的水平。“我们认为OpenAI、英伟达、AMD等企业的供应链金融仍处于早期阶段,且以股权投资为主,相较于互联网泡沫时期以债权形式为主的供应链金融,风险有所下降。”

在股价层面,机构分析认为,相较于互联网泡沫时期,当前主要AI企业的股价增长主要来自EPS驱动,而非估值扩张。以英伟达为例,截至三季度末,其股价较2023年初提升约12倍,同期EPS也提升14倍。且目前美股一线及主要二线AI标的,以及四大CSP的forward PE也低于2024年高点。

有英伟达、联想集团、腾讯、百度等AI科技企业的超预期业绩提振,以及谷歌、微软、亚马逊等云厂商的确定性市场需求印证,同时市场理性声音不断增多,AI科技赛道的泡沫叙事减弱成为必然。

与此同时,经过近两个月的深度调整,港股科技板块自年内高点已下跌超过14%(以恒生科技指数为代表),其估值吸引力进一步增强。根据Wind数据显示,截至2025年11月24日,恒生科技指数最新市盈率(PE-TTM)为21.56倍,处于过去五年约22.61%的中低水平,不仅明显低于同期科创50指数,也大幅低于纳斯达克指数的市盈率水平。

在泡沫叙事逐渐淡化、估值性价比提升的双重利好推动下,港股科技股的配置机会愈发明显。市场态度的积极转变不仅体现在资金的集中流入,也反映出投资者对AI科技核心资产未来股价的较高预期。

近日,中金公司发布研报指出,联想集团整体业绩超出市场预期,其三大业务集团以及全球各区域市场均实现双位数的收入增长。其中,AI相关业务收入占比同比提升13个百分点,达到30%。基于此,中金给予联想集团14.8港元的目标价,并维持“跑赢行业”的评级,认为其股价仍有52%的上行空间。高盛在看到联想集团发布的超预期财报后,尽管仍关注零部件成本上升带来的影响,但依旧维持“买入”评级及13.62港元的目标价,该目标价明显高于财报公布当日的股价。 从目前市场反应来看,机构对联想集团的信心明显增强,尤其是在AI业务持续发力的背景下,其增长潜力受到认可。不过,外部环境的不确定性以及供应链成本压力仍是不可忽视的因素,未来表现仍需观察。

港股科技板块的这一变动,反映了资本市场投资的一般规律:当某个赛道热度上升时,资金迅速流入,推动估值上涨的同时也积累了潜在风险,此时需要通过合理的调整来释放这些风险。而10月以来的AI泡沫叙事,恰好为科技股提供了一个风险释放的契机。在经历适当调整后,英伟达、联想集团等企业的业绩表现,以及谷歌、微软、亚马逊等云服务提供商的市场需求情况,实际上进一步增强了基本面的支撑力,从而拓展了行业的发展空间,形成了估值合理、股价与基本面相匹配、股价持续上扬的良性局面,这正是资本市场健康运行的核心逻辑。

在10月初发布的一份研报中,招商银行曾预测,港股四季度将走出“先抑后扬”的趋势。自11月下旬以来,联想集团股价基本稳定在9.6港元~9.9港元之间,并呈现出小幅抬升趋势,腾讯、百度等港股科技股亦已结束单边下行,科技股或正成为港股四季度下半程“后扬”走势的前驱板块。

AI应用端接棒,业绩可见性主导

回顾移动互联网、新能源汽车等新兴行业的发展历程,通常都呈现出“基础设施先行——引发争议——实现突破”的发展路径。最终市场的真正爆发,往往是由应用端推动的,且其规模必然远超基建投资阶段的水平。

当前AI产业的发展趋势与这一进程高度一致。在争议的背后,反映出应用端逐渐接替基建端,成为推动行业发展的核心力量。市场对AI领域过度投资的担忧,实质上关注的是应用端实际落地所带来的投资回报,是否足以抵消基建端的高额投入。

从企业布局来看,无论是OpenAI、Anthropic、Google DeepMind等美国科技企业,还是联想集团、字节跳动、百度、月之暗面、深度求索等中国AI领军企业,近期都在应用端持续加大投入和布局。 当前全球AI竞争日益激烈,各国企业纷纷聚焦实际应用场景,推动技术落地。这种趋势不仅体现了AI技术从实验室走向市场的必然方向,也反映出企业在面对市场需求时的主动调整与响应。无论是西方巨头还是东方新锐,都在通过强化应用能力来巩固自身的竞争力,这标志着AI行业正逐步从技术比拼转向应用价值的较量。

OpenAI作为模型领域的代表,最新发布的GPT-5.1系列模型,不仅涵盖了适用于不同场景的基础版本,还推出了专门针对编程任务的优化版本。同时,通过引入个性化功能和协作功能等改进,进一步拓展了应用场景,满足个人用户、企业及开发者等多类群体的需求。

谷歌近日发布Gemini3的同时,也同步推出了基于该模型架构的图像生成与编辑模型NanoBananaPro。谷歌采取“发布即上线”的策略,在Gemini3发布当日便将其集成到旗下多款核心产品及开发者平台中,迅速覆盖大量用户和开发者。

在国内,联想集团今年以来已多次升级其AI智能体,并透露明年1月再次升级其个人超级智能体的计划,加速向“智能双胞胎”演进。其与郑州航空港经济综合实验区、中足联、海光信息、重庆市璧山区现代服务业发展区管理委员会、芯和半导体等多个单位的智能体合作,亦于近日密集落地。同时,在终端硬件上,联想集团旗下搭载AI功能的多款新式PC、轻薄旗舰智能手机联想motoX70 Air、联想AI眼镜V1、人形机器人“乐享壹号”均于今年持续“上新”。

在应用端主导的港股投资逻辑中,市场普遍认为,AI应用对企业运营效率的提升作用,以及AI硬件和相关服务提供商因应用端带来的业绩回报,是评估投资标的的重要依据。中金公司明确指出,在布局港股新消费企业时,应重点关注AI应用的实际落地情况及业绩兑现能力,优先考虑那些已有AI产品产生收入或实现显著降本增效的企业。

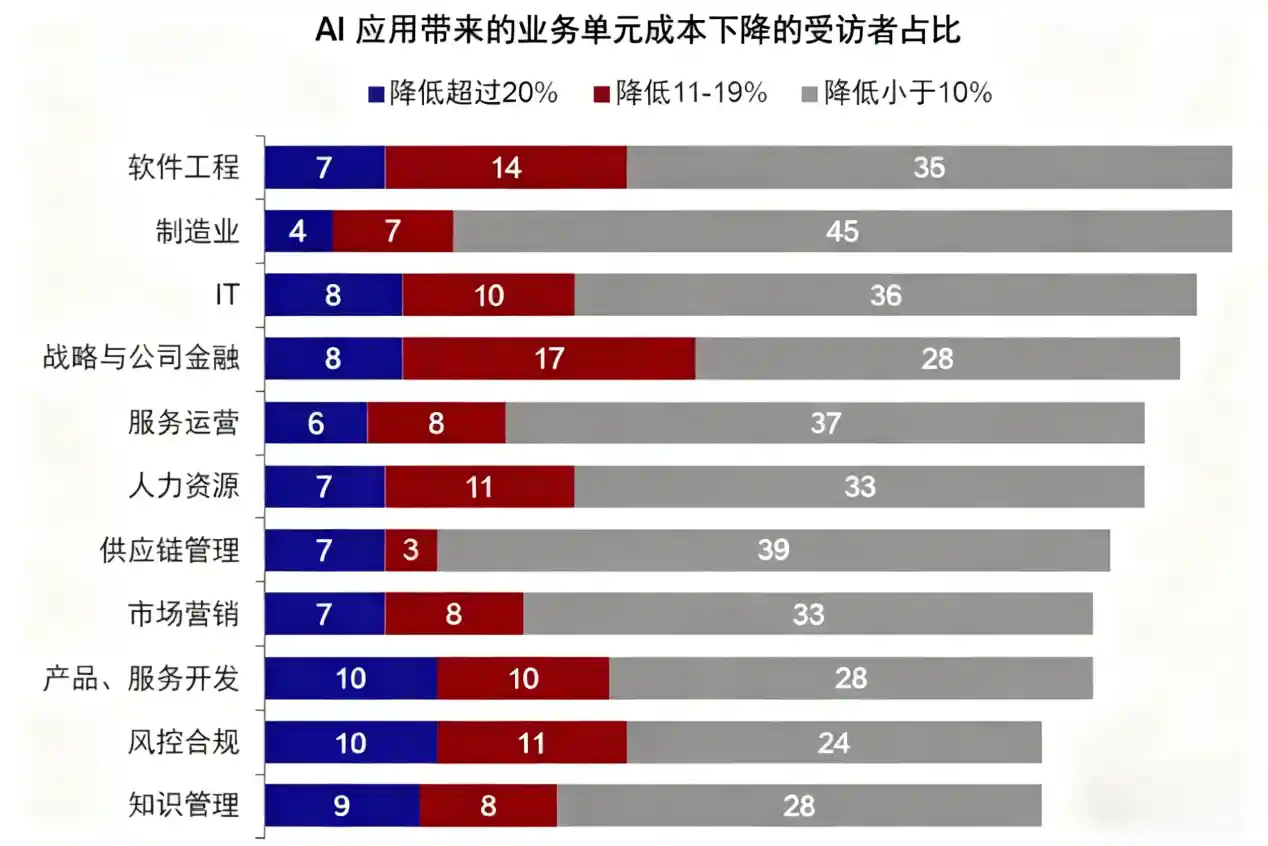

从行业发展的角度来看,市场已经具备提供此类优质项目的基础。在企业端,AI的应用已经开始显著降低运营成本。根据麦肯锡的调查,受访者表示当前使用AI技术可实现9%至11%的成本节约。同时,Oracle的报告也指出,工业类企业通过AI进行设备维护,有望提升5%至20%的员工生产效率,并减少15%的设备停机时间。

降本增效是B端用户在应用AI技术时的核心关注点。由于AI应用的成效高度可见,台积电、UPS、沃尔玛等全球领先的制造与零售企业,正逐步加大与AI技术提供商的合作力度,积极采用其产品、服务和解决方案,这不仅提升了自身的运营效率,也带动了更多企业跟随,从而推动了AI技术提供商在B端形成稳定的商业模式闭环。近期,联想集团在智能体领域频繁达成合作案例,正是这一闭环成功落地的有力印证。 从当前趋势来看,AI技术正在从概念走向实际价值创造,尤其在提升效率、降低成本方面表现突出。这种实效性成为企业采纳AI的关键驱动力。随着头部企业的示范效应不断加强,AI技术的应用将加速渗透至更多行业,进一步完善整个生态系统的良性循环。

在C端,OpenAI今年的预计收入已突破130亿美元。联想集团最新一期财报显示,其AI终端设备在IDG业务整体营收中的占比显著上升,达到36%,较去年同期增长了17个百分点,已成为推动增长的关键结构性力量之一。这些数据表明,AI应用在消费端市场已进入快速扩张阶段。

联想集团最新财报显示,本季度公司AI相关业务收入占总营收的比例已达到30%,较去年同期增长13个百分点,成为推动联想业绩增长的重要力量。这不仅标志着联想自身业务发展的关键进展,也体现了AI在产业应用层面投资价值的逐步释放。

招商证券指出,AI科技赛道的长期产业趋势依然明确,从生产效率的提升和应用场景的不断拓展中可以看出,AI技术仍具备巨大的发展潜力。尽管短期内二级市场出现波动,但这并不影响AI在实体产业中的投资价值。不过,随着行业的发展,产业结构将逐渐分化,那些能够将先进的大模型与多样化的业务场景深度融合,并构建出可规模化商业闭环的企业,更有可能在未来获得持续收益。 在此背景下,像联想集团这样同时布局B端和C端,并已在业绩上体现出AI投资回报的企业,或将在港股科技股调整之后,展现出更强的投资吸引力,成为值得关注的核心标的。