前沿科金社2026年03月23日 14:24消息,美伊冲突升级,日韩股市率先暴跌,全球市场连锁反应加剧。

周一,亚太股市集体下挫,市场情绪急剧恶化。美伊双方近期密集释放强硬信号,地缘政治对抗迅速升级,引发投资者对中东局势失控、霍尔木兹海峡航运中断及全球能源供应链断裂的深度忧虑。值得注意的是,日韩股市再度成为资金撤离最剧烈的区域,其跌幅远超区域内其他主要市场——这并非偶然波动,而是结构性脆弱性在极端风险下的集中暴露。

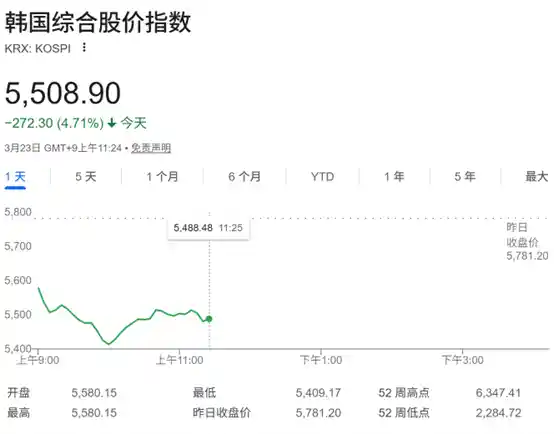

韩国KOSPI指数开盘即重挫3.5%,盘中跌幅一度突破6%,创近两年单日最大振幅;截至发稿,指数报5457.13点,下跌4.71%。市场恐慌情绪蔓延至衍生品层面:韩国交易所于KOSPI 200期货跌幅达5%后,果断触发熔断机制,程序化交易暂停5分钟——这是该机制近年来少有的启用案例,凸显流动性压力与系统性风险预警已实质性启动。

权重股全线承压:SK海力士股价下跌逾5%,三星电子与现代汽车同步下探近5%。需强调的是,这三家企业不仅代表韩国经济命脉,更深度嵌入全球半导体、消费电子与汽车产业链。它们的同步急跌,折射出市场对“能源成本飙升—制造成本上升—出口竞争力削弱—企业盈利下调”这一传导链条的快速定价,而非单纯情绪宣泄。

日本市场同步陷入深度调整:日经225指数开盘跌1.68%,盘中一度下泻超2600点,创2022年10月以来最大单日点数跌幅;截至发稿,报51582.23点,跌幅3.35%。东证成长市场250指数期货亦于上午9:40前触发熔断,短暂暂停后恢复交易。值得警惕的是,此次熔断发生在东京市场开市仅40分钟内,说明机构资金在开盘阶段即完成大规模风险平仓,市场微观结构稳定性正面临严峻考验。

外围市场同步走弱:澳大利亚S&P/ASX 200指数下跌近1%,恒生指数跌幅逾3%。相较而言,港股虽受波及,但跌幅明显小于日韩,侧面印证本轮冲击的核心逻辑并非泛泛的“避险情绪”,而是精准指向能源进口依赖度高、产业链外向型特征突出、且外资持仓占比较大的特定经济体。

美伊对峙已从外交辞令进入“最后通牒”阶段。美国总统特朗普于上周六(3月20日)通过社交平台“真实社交”发布明确时限:若伊朗未能在48小时内“毫无威胁地全面开放霍尔木兹海峡”,美方将对其境内发电设施实施军事打击,“首当其冲的是规模最大的一座”。这一表态突破了近年美国对伊政策的常规红线,将能源基础设施直接列为合法打击目标,显著抬升了冲突烈度阈值。

伊朗方面反应迅疾且具高度对称性。当地时间3月22日凌晨,伊朗武装部队哈塔姆·安比亚中央司令部发布正式警告:一旦其燃料与能源基础设施遭袭,美国及其盟友在中东地区的所有能源设施、IT系统及海水淡化厂均将成为报复目标。同日,伊朗伊斯兰议会议长卡利巴夫进一步强调,此类攻击将触发“不可逆转的摧毁”,并直言“油价将长期上涨”——这不是危言耸听,而是基于地缘现实的战略预判:霍尔木兹海峡承担着全球约20%石油海运量,任何实质性中断都将重塑全球能源价格中枢。

日韩股市何以首当其冲?表面看是能源进口依赖所致,但深层原因更为复杂。数据显示,日本90%以上进口石油、韩国约70%原油进口均经由霍尔木兹海峡。然而,真正加剧市场脆弱性的,是两国经济结构与金融体系的双重敏感性:一方面,日韩均为超高度外向型经济体,其核心产业——日本的汽车、机械、化工;韩国的半导体、造船、石化——全部属于能源密集型与全球供应链敏感型板块;另一方面,两地股市外资持股比例长期高于30%,国际资本在地缘风险骤升时往往“用脚投票”,形成快进快出的放大效应。换言之,这不是简单的“油价涨→股市跌”,而是“地缘风险→能源安全焦虑→产业链重构预期→盈利模型重估→资本撤离加速”的复合传导。

面对迫在眉睫的冲击,日韩政府已启动非常规应对机制。日本宣布动用创纪录规模的国家石油储备,并拨付约8000亿日元预算专项抑制汽油价格;韩国则时隔30年重启“石油价格上限制度”,并于3月22日由财长具润哲主持召开中东危机跨部门会议,明确提出要为“危机长期化”做准备。更值得关注的是,韩国执政党当日即表态将起草约25万亿韩元的补充预算——如此规模的财政预案,在和平时期几无先例,足见其对潜在经济下行压力的预判之严峻。

需要指出的是,当前美伊博弈已超越传统制裁与反制框架,正滑向“关键基础设施互毁”的高风险区间。这种对抗模式一旦固化,将从根本上动摇全球能源贸易的信用基础。对日韩而言,短期靠储备与补贴可缓冲冲击,但中长期必须直面一个残酷现实:在地缘政治日益碎片化的今天,过度依赖单一海上通道的能源战略,本身就是最大的系统性风险源。市场今天的暴跌,既是警报,也是倒逼改革的催化剂——真正的韧性,不在于熔断机制多灵敏,而在于能源供应多元化的进度有多快。