前沿科金社2026年02月02日 13:52消息,2026年开年IPO遇冷,1月仅4家终止审核;百菲乳业三年三换赛道,IPO再度折戟。

三大交易所官网数据显示,今年1月共有4家IPO企业终止审核,较2024年同期的29家大幅下降86.21%。值得注意的是,这4起终止案例全部为主动撤单,无一例因监管否决或现场检查发现问题而被强制终止——这一细节释放出重要信号:当前IPO“宽进严管”框架下,企业正更趋理性地自我评估合规性与上市适配度,而非被动等待审核结果“宣判”。最新一起为1月30日上交所公告终止审核的主板拟上市企业百菲乳业,由国融证券保荐。

按终止时间顺序梳理,1月以来IPO终止企业依次为珠海赛纬(招商证券保荐)、亚电科技(华泰联合证券保荐)、亚电科技(华泰联合证券保荐,系同一机构重复申报后二次撤单)、百菲乳业(国融证券保荐)。其中亚电科技两次撤单间隔仅数月,反映出部分企业在战略定位、财务规范或行业前景预判上仍存在明显摇摆,也暴露出部分中介机构对项目筛选把关不够审慎。

百菲乳业堪称本轮IPO撤单中最具典型性的案例。该公司自2021年3月从新三板摘牌后,历时三年三度调整上市路径:首试沪市主板未果,2024年8月转战北交所,仅一个月即撤回申请;此次重返主板,历经7个月审核后再度主动撤单。这种“辗转腾挪”式上市尝试,表面看是企业对资本路径的灵活调整,实则折射出其在核心资产可控性、产业链稳定性及长期盈利可持续性等关键命题上,尚未形成令监管与市场信服的闭环逻辑。

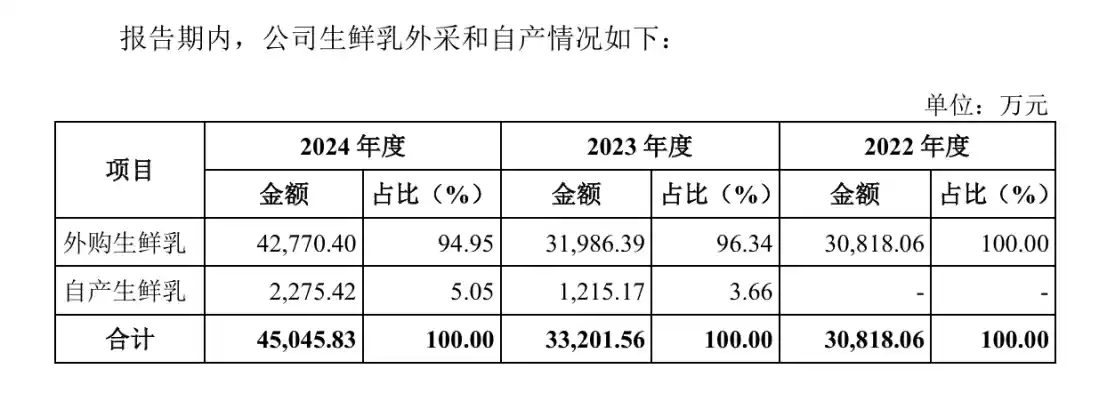

作为主打“水牛奶”概念的新消费乳企,百菲乳业曾借势新消费风口,在2023年“618”期间拿下天猫与京东水牛奶类目销售额双第一,市场声量一度高涨。但光环之下,隐忧早已浮现:公司超90%的生鲜乳依赖外购,2022—2024年外购占比分别为100%、96.34%、94.95%,而自产比例仅为0%、3.66%、5.05%。在食品安全监管日趋穿透、农业供应链风险持续暴露的当下,“重营销轻上游、重销售轻养殖”的模式,已难以满足注册制下对“实质独立性”和“抗风险能力”的实质性审查要求——这不是技术瑕疵,而是商业模式根基层面的结构性短板。

更值得深思的是,百菲乳业虽于2024年9月通过增资控股塞上百菲60%股权以布局自有牧场,但该动作距IPO申报已属“临阵补课”,且控股不等于掌控。奶水牛养殖周期长、技术门槛高、疫病防控复杂,短期资本介入难以快速转化为稳定、可验证、可审计的产能。资本市场不是故事会,监管层对“突击补短板”的审慎态度,恰恰体现了注册制从“形式合规”向“实质胜任”的深刻演进。

数据反差正引发市场深度解读:一方面,1月IPO终止数量同比骤降逾八成;另一方面,在审企业达139家,较去年同期51家激增172.55%。表面看是审核效率提升,实则暗含两层深意:其一,前期排队企业多为经历多轮辅导、财务规范、内控健全的“成熟选手”,自然淘汰率降低;其二,监管正以更精准的预沟通、更前置的风险提示,推动问题企业在正式申报前“知难而退”,使终止行为更多发生在“入口端”而非“审核中”,这恰是注册制走向成熟的标志之一——把问题解决在上会之前,而非让市场为瑕疵企业买单。

有投行人士将IPO比作高校招生,这一比喻颇为贴切,但需补充一点:大学扩招有弹性空间,而资本市场承载力有明确阈值。当前审核提速不等于“放水”,而是将有限的发行资源,优先配置给真正具备硬科技底色、能服务国家战略需求、拥有不可替代技术壁垒的企业。沐曦股份、摩尔线程等硬科技企业近期顺利过会,绝非偶然,而是政策导向、产业趋势与监管逻辑三者共振的结果。当“国产替代”“卡点攻关”“专精特新”成为IPO审核的隐形标尺,那些靠概念包装、渠道堆砌、流量收割起家的企业,终将发现资本市场的“录取线”正在悄然抬升。

百菲乳业的撤单,不该被简单归因为“运气不佳”或“时运不济”。它是一面镜子,照见新消费赛道从狂奔期迈入深水期后的价值重估:当流量红利退潮,供应链话语权、原材料自主率、成本结构韧性,才是真正决定企业估值中枢的硬指标。水牛奶品类本身极具差异化潜力,但若90%的“命脉”握在外部供应商手中,再响亮的品牌口号也难掩经营基本面的脆弱性。对后来者而言,这记撤单敲响的不是警钟,而是发令枪——上市不是终点,而是对企业真实竞争力的一次全面压力测试。

展望全年,IPO数量不会因审核提速而“井喷”,也不会因严把质量关而“断流”。监管层对总量的合理把控,本质是对资本市场功能定位的坚守:既要服务实体经济转型升级,也要保护中小投资者合法权益。在硬科技加速突围、传统产业升级承压的双重背景下,2026年IPO市场的关键词,注定是“结构性扩容”——不是所有企业都能上市,但所有符合国家战略、具备真实创新能力和持续盈利能力的企业,都将获得更清晰、更可预期的上市通道。